Die beste Baufinanzierung finden: So gehen Sie vor

Wer ein Haus bauen oder kaufen möchte, steht vor einer großen Frage: Wie finde ich die beste Baufinanzierung oder Immobilienfinanzierung? Sie benötigen dafür den passenden Kreditgeber an Ihrer Seite. Doch wer ist das? Und welche Details sind beim Darlehen wichtig?

Heutzutage gibt es eine kaum überblickbare Fülle an Anbietern. Denn nicht nur Banken bieten Baufinanzierungen, sondern auch Versicherungsgesellschaften. Neben der großen Auswahl an Anbietern sind es zudem eine Vielzahl an Details, auf die beim Abschluss eines Immobilienkredits zu achten ist. Dies erschwert den Überblick zusätzlich. Wir erklären Ihnen, worauf Sie bei einem Immobiliendarlehen achten müssen und wie Sie Schritt für Schritt die beste Baufinanzierung finden:

Wichtig: Jede Finanzierung ist individuell

Die aktuelle Niedrigzinsphase macht den Bau oder Kauf einer Immobilie besonders attraktiv. Dennoch sollte dieser Schritt gut durchdacht sein. Denn mit dem Immobilienerwerb sind auch langfristige Verpflichtungen verbunden. Die monatliche Rate fällt für mindestens zehn, 15, 20 Jahre an – häufig sogar noch länger. Und in dieser Zeit kann sich vieles verändern.

Wichtig ist, jede Baufinanzierung individuell zu betrachten. Wenn Bekannte ein gutes Angebot bei ihrer Hausbank erhalten haben, gilt das nicht automatisch auch für Sie. Denn jede Bank kalkuliert ihren Zins nicht nur nach einem starren System anhand der Darlehensrate. Auch persönliche Merkmale wie die Bonität, das Eigenkapital und die Sicherheiten wirken sich auf Ihre Konditionen aus. Aus diesem Grund sollten Sie sich nicht an den Anbietern von Freunden und Bekannten orientieren, sondern die beste Baufinanzierung für Ihren individuellen Bedarf finden. Und dafür müssen Sie zunächst einige grundlegende Details feststecken, bevor Sie mit dem Vergleich verschiedener Kreditgeber beginnen können.

Hinweis: Vergleichen Sie immer mehrere Banken miteinander. Denn jede Bank kalkuliert die Zinssätze anders und hat unterschiedliche Annahmerichtlinien. Unsere Baufinanzierungsexperten können auf über 450 verschiedene Anbieter zurückgreifen und die beste Bank für Ihre Baufinanzierung finden.

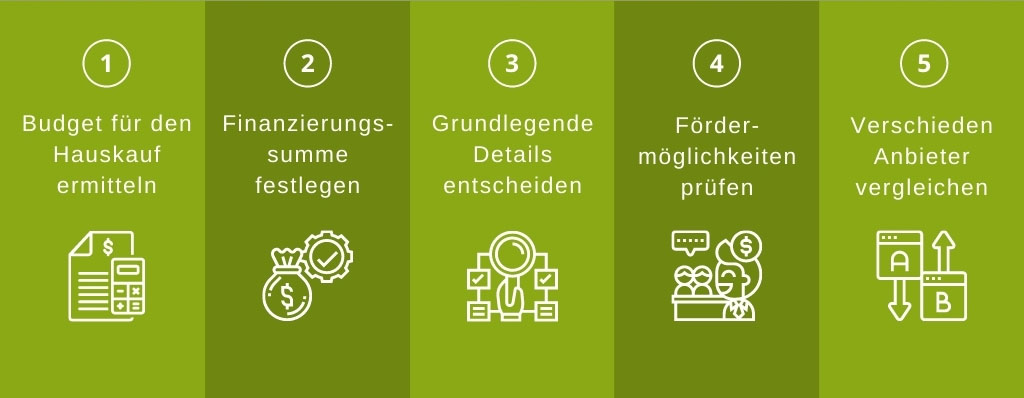

1. Das Budget für den Hauskauf

Wie viel kann ich mir leisten? Diese Frage steht ganz am Anfang einer jeden Finanzierung. Und diese Frage sollte nicht einfach nur grob geschätzt werden. Sie ist entscheidend, damit auch langfristig die Darlehensraten bedient werden können und Sie sich nicht übernehmen. Am Anfang eines Bauprojektes und in der Euphorie des Eigenheimes wird leicht der Fehler begangen, die eigenen Möglichkeiten zu überschätzen oder bis über die Schmerzgrenze auszureizen.

Unser Rat: Planen Sie sorgfältig. Ihr Budget setzt sich zusammen aus Ihren monatlich freien Mitteln für die Bedienung des Darlehens sowie aus vorhandenem Eigenkapital, das Sie für das Projekt einsetzen wollen. Lesen Sie hierzu auch unseren Artikel: Welche Baufinanzierung kann ich mir leisten?

2. Die Finanzierungssumme

Für eine Bank ist bei der Berechnung einer möglichen Finanzierungssumme Ihre Kapitaldienstfähigkeit sowie Ihre Bonität wichtig. Bei der Kapitaldienstfähigkeit errechnet die Bank, wie viel von Ihrem Netto-Haushaltseinkommen nach Abzug von Fixkosten und Lebenshaltungskosten übrig bleibt. Dieser Betrag steht theoretisch für die Tilgung (bzw. Zins+Tilgung) einer Bau- oder Immobilienfinanzierung zur Verfügung.

Beachten Sie jedoch, dass nicht alle freien Mittel für das Darlehen aufgebracht werden. Sie wollen sicher in den nächste Jahren vielleicht in den Urlaub fahren, es wird ein neues Auto benötigt oder die Kinder wollen studieren. Ein guter Anhalt ist, wenn Sie mit Ihrer aktuellen Kaltmiete rechnen und diese als Basis für die Kalkulation Ihrer Finanzierungssumme heranziehen. Über die Laufzeit können Sie natürlich entsprechend das Finanzierungsvolumen verändern. Wenn Sie mit 30 Jahren Laufzeit planen, wird die Summe höher, als wenn Sie nach 20 Jahren schuldenfrei sein möchten.

3. Die Details der Bau- und Immobilienfinanzierung

Die grundlegenden Inhalte einer Finanzierung bestehen aus Zinssatz, Laufzeit, Sollzinsbindung, Sondertilgungsmöglichkeiten sowie der generellen Zusammenstellung und den Bedingungen des Darlehens. Dazu zählt bspw. auch eine bereitstellungsfreie Zeit oder die Integration eines Bausparvertrags.

Zins-Konditionen sind entscheidend für eine langfristig gute Finanzierung

Der Zinssatz ist eine der wichtigsten Komponenten bei einer Baufinanzierung. Denn er definiert die Gebühren der Bank. Umso höher der Zins, desto teurer ist das Darlehen. Die Banken orientieren sich bei der Festlegung des Zinssatzes an den üblichen Marktzinsen. Allerdings dient dieser nur als Richtwert. Abweichungen von 0,2 Prozent können auf eine lange Laufzeit betrachtet mehrere Tausend Euro ausmachen.

- Je wahrscheinlicher Zahlungsausfälle sind, desto höher ist der Zinssatz. Denn durch die Gebühren gleicht der Kreditgeber sein Risiko aus. Durch die Bereitstellung von Sicherheiten und der Nachweis eines hohen und sicheren Einkommens sinken die Zinsen.

Entscheidend für die Zinsen sind aber nicht nur die Sicherheiten (abbezahlte Grundstücke, Kapitallebensversicherungen, Bürgschaften etc.) und die Bonität. Sondern auch das Objekt. So lassen sich Immobilien in Regionen mit einer hohen Nachfrage besser und zu einem höheren Preis verkaufen, wenn der Kreditnehmer seine Rate nicht mehr bedienen kann. Somit verringert sich das Risiko für die Bank, was sich auf die Darlehenskosten auswirkt.

| Faktoren für eine günstige Baufinanzierung | Faktoren für eine teure Baufinanzierung |

| Gute Bonität des Antragstellers (hohes und sicheres Einkommen) | Erhöhtes Risiko für Zahlungsausfälle (Selbstständige, befristeter Arbeitsvertrag) |

| Eigenkapital | Wenig oder kein Eigenkapital |

| Sicherheiten | Keine Sicherheiten |

| Immobilie in einer guten Lage | Sanierungsbedürftige Immobilie in einer Lage ohne Nachfrage |

| Mehrere Kreditnehmer | Nur ein Kreditnehmer |

Die passende Tilgung wählen

Ein weiterer Faktor, der sich positiv auf die Zinsen auswirken kann, ist der Tilgungssatz. Denn wer eine höchstmögliche Tilgung wählt, kann günstig finanzieren. Außerdem lässt sich das Darlehen bei einer Tilgung von 3 bis 3,5 Prozent schneller abbezahlen, was langfristig Zinsen spart.

Allerdings wirkt sich der Tilgungssatz maßgeblich auf die monatliche Rate aus. Umso höher der Rückzahlungsanteil, desto höher ist auch die Belastung. Aus diesem Grund muss die Tilgung immer den finanziellen Möglichkeiten angepasst sein. Experten empfehlen, zu Beginn zwischen zwei und drei Prozent zu tilgen, sofern es das Haushaltsbudget zulässt.

Gute Banken bieten die Option, einen Tilgungssatzwechsel vorzunehmen. So lässt sich, wenn mehr Geld zur Verfügung steht, die Tilgung erhöhen. Sind die finanziellen Mittel hingegen knapp, beispielsweise bei Arbeitslosigkeit oder weil Nachwuchs bevorsteht, kann der Tilgungssatz herabgesetzt werden. Diese Darlehen sehen ein hohes Maß an Flexibilität vor.

Die besten Kreditgeber bieten eine kostenlose Sondertilgungsoption

Sondertilgungen sind Zahlungen, die zusätzlich zum Tilgungsplan erbracht werden können. Die meisten Banken bieten diese Möglichkeit an. Die Kreditnehmer dürfen einen bestimmten prozentualen Anteil der Darlehenssumme für ihre Baufinanzierung aufwenden. Daraus resultiert nicht nur der Vorteil, dass der Kredit schneller abbezahlt ist. Auch die Kosten für die Finanzierung reduzieren sich, da die Restschuld sinkt.

Heutzutage sehen viele Banken Sondertilgungen obligatorisch und ohne Mehrkosten in ihren Darlehensverträgen vor. Allerdings gibt es Anbieter, die diese Option nur gegen eine Erhöhung des Zinssatzes anbieten. In diesem Fall ist abzuwägen, ob die Sondertilgungen in der Baufinanzierung sinnvoll sind. Denn die Mehrkosten lohnen sich nur, wenn die zusätzlichen Zahlungen auch ausgereizt werden. Dann lassen sich die höheren Zinsen ausgleichen. Nutzen die Kreditnehmer die Option allerdings nicht, fällt ihr Darlehen teurer aus.

Die besten Baufinanzierungen beinhalten eine bereitstellungszinsfreie Zeit

Mit dem Bau einer Immobilie erfolgt die Auszahlung der Kreditsumme durch die Bank immer in Teilbeträgen. Die Bank muss jedoch den Gesamtbetrag ununterbrochen für Sie bereithalten. Mit diesem Geld kann die Bank nicht anderweitig wirtschaften. Deswegen verlangt sie für die nicht abgerufene Summe einen sogenannten Bereitstellungszins. Dieser beträgt meist 0,25 Prozent der ausstehenden Darlehenssumme für jeden Monat. Bei einem Betrag von 200.000 Euro werden somit 500 Euro im Monat fällig. Hinzu kommen Zinsen für die bereits abgerufene Summe. Daraus kann eine erhebliche Doppelbelastung resultieren.

Die beste Baufinanzierung bietet eine möglichst lange bereitstellungszinsfreie Zeit. Das bedeutet, für diesen Zeitraum müssen die Kreditnehmer keine Zinsen auf das nicht abgerufene Geld bezahlen. Gute Anbieter sehen mindestens sechs Monate vor, ideal sind mehr. Denn umso länger die bereitstellungszinsfreie Zeit, desto mehr Geld sparen die Kreditnehmer.

Die richtige Zinsbindung festlegen

Wer ein Baudarlehen auf fünf oder zehn Jahre festschreibt, kann außerordentlich gute Konditionen erhalten. Wenn allerdings der Bauzins in den nächsten Jahren steigt, folgt auf das vermeintlich günstige Darlehen eine teure Anschlussfinanzierung. Daher lohnt es sich insbesondere während der Niedrigzinsphase eine möglichst lange Zinsfestschreibung zu wählen. Mindestens zehn, besser noch 15 oder 20 Jahre sind ratsam. Auch wenn der Zinssatz dadurch steigt.

Sollte der Bauzins hingegen hoch sein und voraussichtlich in den nächsten Jahren sinken, ist eine kurze Zinsfestschreibung sinnvoller. Eine Alternative zum Annuitätendarlehen, bei dem die Zinsen für einen bestimmten Zeitraum festgeschrieben sind, kann in diesem Fall auch ein variables Darlehen sein. Dabei werden die Zinssätze in regelmäßigen Abständen an die Marktgegebenheiten angepasst.

Das variable Darlehen kann auch in Betracht gezogen werden, wenn die Kreditnehmer in der Zukunft eine höhere Geldsumme erwarten, mit der sie ihre Finanzierung ablösen möchten. Denn diese Finanzierungsform lässt sich jederzeit mit einer Frist von drei Monaten kündigen. Weitere Informationen zur Kündigung einer Baufinanzierung sind hier zu finden.

Hinweis: Die beste Baufinanzierung ist von vielen Faktoren abhängig. Sie muss der Lebenssituation des Kreditnehmers, aber auch den Marktgegebenheiten entsprechen. Ein individuell passendes Konzept ist somit entscheidend für eine langfristig gute Finanzierung.

Weitere Entscheidungskriterien für die Finanzierung

Wichtig ist, dass Sie das ihnen vorliegende Angebot im Detail verstehen. Haken Sie nach, wenn Fragen offen oder Vereinbarungen unklar sind. Sie können mit den Banken auch nachverhandeln, um beispielsweise das Sondertilgungsrecht zu erhöhen.

Eine gute Baufinanzierung kann weitere Leistungsmerkmale beinhalten. So gibt es Anbieter, die eine tilgungsfreie Zeit bei bestimmten Anlässen ermöglichen. Werden Sie arbeitslos oder erkranken, können Sie die Tilgung vorübergehend aussetzen. Sie müssen dann nur die Zinsen aufbringen.

Außerdem ist zu prüfen, ob die Immobilie zu dem Zeitpunkt abbezahlt ist, zu dem Sie schuldenfrei sein möchten. Insbesondere bei einem hohen Finanzierungsbedarf kann die Laufzeit des Darlehens 30, 40 oder sogar 50 Jahre betragen. Um früher schuldenfrei zu sein, müssen Sie den Tilgungssatz erhöhen. Besser noch, sie stocken Ihre Sondertilgungsoption auf. Diese Zahlungen können, aber müssen Sie nicht erbringen. Sondertilgungen bieten mehr finanzielle Flexibilität.

4. Fördermöglichkeiten KfW prüfen

Darlehen mit Förderungen wie Kredite der KfW-Bank oder kommunale Förderprogramme werden in der Regel nicht durch Provisionen vergütet. Daher kann es vorkommen, dass zukünftige Eigenheimbesitzer nicht auf diese Möglichkeiten aufmerksam gemacht werden. Allerdings kann es sich für sie durchaus lohnen, diese Optionen zu prüfen. Denn die Kreditanstalt für Wiederaufbau vergibt für bestimmte Maßnahmen nicht nur zinsgünstige Darlehen. Auch Direktzuschüsse in Form von Tilgungsnachlässen sind möglich.

- Um Förderungen zu erhalten, müssen bestimmte Voraussetzungen erfüllt sein. Beispielsweise muss der Bau vorgegebenen Standards entsprechen. Nicht immer lohnt sich der finanzielle Mehraufwand dafür. Wer jedoch entsprechend Bauen oder Sanieren möchte, kann von den Förderprogrammen profitieren. Unsere Finanzierungsexperten überprüfen diese Optionen für Sie.

5. Angebote und Anbieter vergleichen

Sobald Sie für sich alle wichtigen Parameter für Ihre Finanzierung festgelegt haben, sollten Sie nicht einfach die erstbeste Bank auswählen. Nur weil Sie schon seit Jahren bei der örtlichen Sparkasse sind oder weil ein Freund bei bei einer Volksbank arbeitet, erhalten Sie dort auch automatisch das beste Angebot.

In der heutigen Zeit ist es kein Problem mehr, viele verschiedene Anbieter zu vergleichen. Sprechen Sie mit mehreren Banken oder greifen Sie auf Online-Portale wie Dr.Klein, Baufi24 oder Interhyp zurück. Auch Check24 bietet kostenlose Vergleiche rund um das Baufinanzierung. Holen Sie sich Angebote ein und vergleichen Sie die Baufinanzierungs-Angebote. Unsere Baufin-Experten helfen Ihnen gerne und selbstverständlich können Sie von uns ebenfalls ein individuelles Angebot bei einer Auswahl aus über 450 Banken erhalten.

Wir finden die beste Baufinanzierung für Ihren Bedarf: Jetzt beraten lassen

Bei einem Immobilienkredit greifen verschiedene Bausteine ineinander. Sie alle müssen auf den individuellen Bedarf zukünftiger Eigenheimbesitzer angepasst sein. Dabei ist es wichtig, dass die Finanzierung nicht nur heute zu ihnen passt. Sondern auch in der Zukunft. Die beste Baufinanzierung zu finden ist daher nicht leicht. Eine Vielzahl an Kriterien und Ansprüchen sind zu berücksichtigen.

Unsere Baufinanzierungsexperten sind Ihnen gerne behilflich. Gemeinsam analysieren wir zunächst Ihren Bedarf, betrachten Ihre Lebenssituation und Ihr Bauvorhaben. Auf diese Weise können wir das beste Baudarlehen finden, das auch langfristig zu Ihnen und Ihrer individuellen Situation passt.